¿Qué es el derecho

tributario?

Es la rama del derecho público que regula la

potestad del Estado de crear y percibir tributos, los cuales servirán para satisfacer

las necesidades públicas que nacen de la vida en sociedad. Algunas de estas son:

- Salud

- Vivienda

- Educación

y cultura

- promoción

y asistencia social

- servicio de Defensa y Seguridad

A continuación veremos el siguiente video que nos muestra la importancia del pago de los impuestos para el desarrollo de una comunidad.

Después de ver el video, es importante que tomemos conciencia que el pago de nuestros tributos es indispensable para que el Estado afronte las necesidades de nuestra población. Por ello es necesario desarrollar conciencia y una cultura fiscal.

¿Qué

es un tributo?

Definicion

de TRIBUTOS

|

|

TRIBUTOS

|

|

Definición de tributos

|

|

TIPOS DE TRIBUTOS

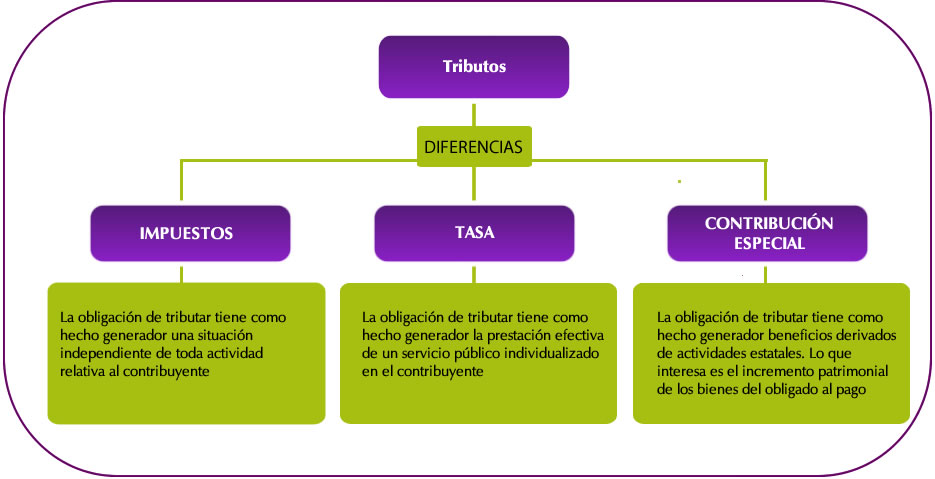

IMPUESTOS: Son una obligación unilateral, impuesta coactivamente por el

Estado, creados por ley. Su particularidad es que sirven para financiar

servicios públicos indivisibles, es decir que no se abona para algo concreto en

particular, sino que el Estado devuelve lo pagado mediante obras y/o servicios

públicos para todos. Por ejemplo cuando Juan va a comprar pan en una panadería,

en el pago del precio está incluido un impuesto llamado IVA, el cual será explicado más adelante.

TASAS: Las mismas son creadas por ley y a diferencia del impuesto,

sirven para financiar un servicio público divisible que presta el Estado, en el

cual quien paga la tasa es el usuario del servicio y es quien se beneficia

directamente con él. Por ejemplo existe la tasa por alumbrado, barrido y

limpieza. Tasas judiciales.

CONTRIBUCIONES ESPECIALES: Son creadas por una ley. Se caracterizan

por la existencia de un beneficio, que deriva de la realización de una obra

pública, una actividad estatal, especialmente destinada a beneficiar a una

persona determinada a un grupo. Se pagan un tiempo determinado y esa obra

agrega más valor al patrimonio de un particular o de ese grupo que se

benefician con ella y son quienes pagan la contribución.

Esta categoría tributaria está

integrada por:

- Contribución de mejora: en la cual el beneficio de los contribuyentes deriva de obras públicas. Por ejemplo, cuando el Estado realiza un desague o abre una ruta o pavimenta una calle, suele haber inmuebles cercanos valorizados por tal obra, circunstancia que sirve al Estado para crear este tributo por medio de ley, cuyo hecho generador es el beneficio obtenido por el dueño del inmueble por la realización de la obra.

- Peaje: es una prestación dineraria que exige el Estado por la circulación en una via de comunicación vial, por ejemplo en una autopista. Considerado una contribución especial porque existe una actividad Estatal productora de un beneficio individual que ciertas personas reciben como consecuencia del aprovechamiento de esos camino de comunicación.

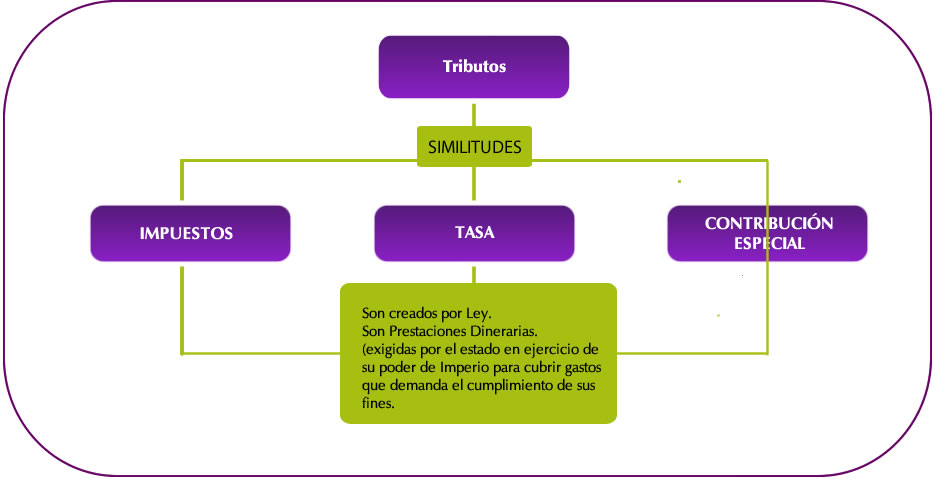

¿Qué diferencias y similitudes hay entre los tributos?

¿Qué es la obligación tributaria?

La obligación tributaria es la relación

o vínculo entre dos sujetos:

• el Estado y

• los ciudadanos.

El Estado …¿en qué tres ámbitos, niveles o jurisdicciones está presente?

o nacional,

o provincial

o municipal.

A los ciudadanos en

relación con los tributos vamos a denominarlos “contribuyentes”, se agrupan en dos categorías:

·

Personas físicas (ciudadanos)

·

Personas Juridicas (empresas)

Esta relación faculta al

Estado a exigir del ciudadano el cumplimiento de obligaciones. Existen dos

tipos de obligaciones, de dar y de hacer:

|

Tipo de

obligación

|

Ejemplos

|

|

Obligaciones de

dar

(o sea, de

pagar)

|

Pagar impuestos,

Pagar tasas,

Pagar contribuciones especiales

|

|

Obligaciones de

hacer

|

- Para el monotributista, exhibir en lugar visible la identificación

(de pequeño contribuyente, de la categoría en la que se encuentra inscripto)

y el comprobante de pago.

- Presentar declaraciones juradas de impuestos

(para los contribuyentes a quienes les corresponda),

- Cumplir con los requisitos formales fijados por

AFIP (Por ejemplo: el régimen de facturación y registración).

|

El

Estado obtiene distintos recursos que utiliza para satisfacer las necesidades

públicas: educación, salud, seguridad, justicia, defensa exterior, acción social

y para sostener los lugares públicos: parques, plazas, escuelas, bibliotecas,

museos, etc. Los recursos públicos más importantes son los tributos. Los

tributos son entradas de dinero que obtiene el Estado y se utilizan para el financiamiento

de los gastos públicos.

No hay comentarios:

Publicar un comentario

gracias por visitar este espacio